保険を見直す時は何に備えたいのかと考える

生命保険や医療保険に加入していますか?

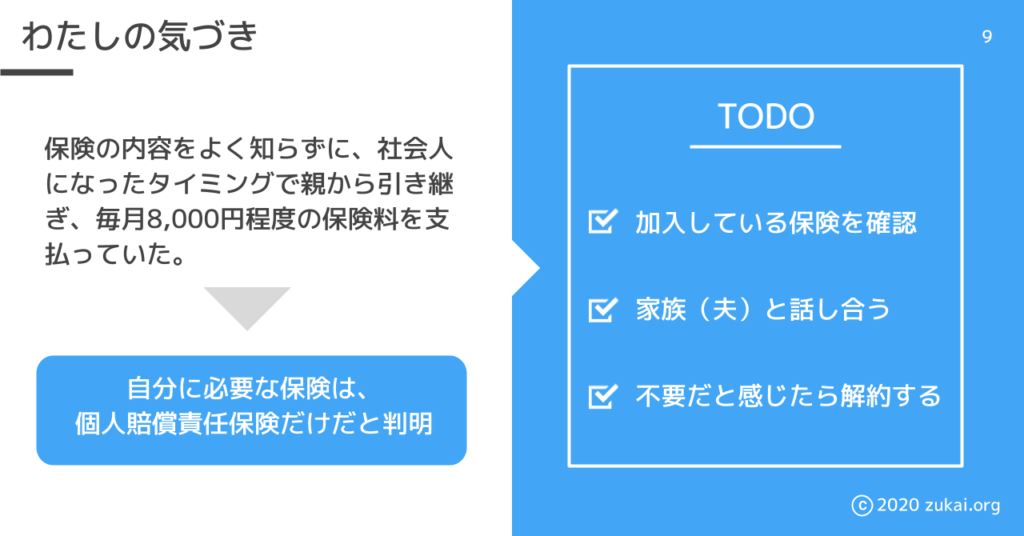

わたしは親が加入していた生命保険を社会人になったタイミングで手続きをされ自分の保険料を自分で支払い始めました。そのため内容はまったく把握していなかったです。

「みんな入っているし」「年末調整で控除されてお得な気がするし」と、なんとなく払い続けて15年。子どもができたことをきっかけに保険について見直すことにしました。

保険の無料相談には自身の案を持って臨む

引用元:藤井泰輔著.ややこしい説明は抜きにして! 保険の選び方がカンタンにわかる本. ソシム,2019, p.181

まずはじめに「保険の窓口」へ行きました。

後に、その時点でもう間違っていることに気づくのですが、何の案も持たずにとりあえず相談をしに行った感じです。ただ、自分の中で「何に備えたいのか?」という根本の考えがなかったため、話が前に進むことなく帰路につくことになります。

その後「何に備えたいのか?」を考えるのと並行して、現在加入している保険の商品内容を把握したり、保険の話し合いができる程度の知識をつけるために、勉強になりそうな本やWebサイトから色々な情報を仕入れていきました。

生命保険は必要か?不要か?

その前に少しわたしの家庭環境をお話します。

40歳を目前に同い年になる会社員の夫と同じく会社員のわたし、そして0歳の子どもが1人の3人家族です。

子どもが産まれたことで、あと20年は元気に働いていきたいなと考えてはいますが、収入のある夫がいるなら、わたしが今すぐ亡くなっても生きていくのに金銭的な理由で困る人はいません。終身保険に加入していたわたしはこの時点で解約を決意しました。

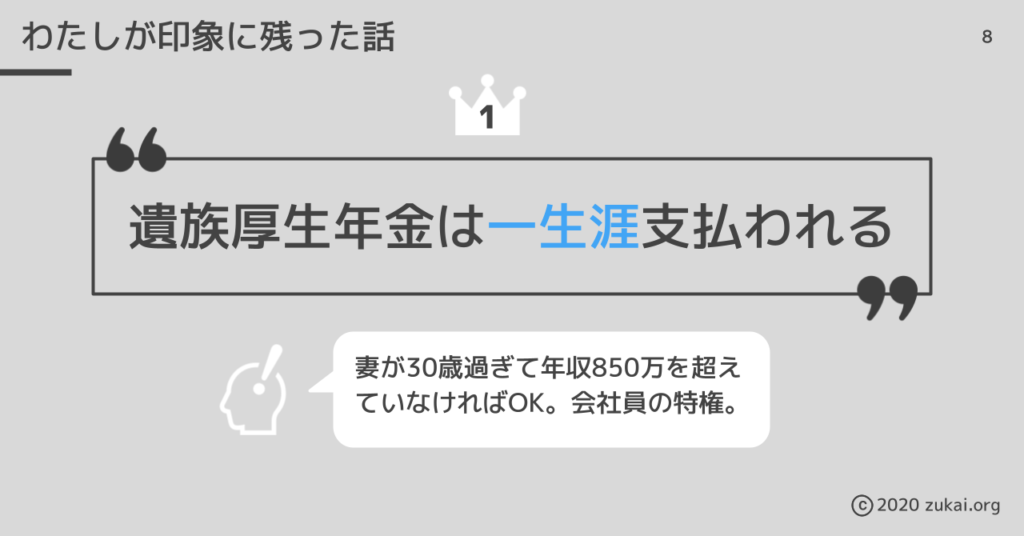

特に決定打になったのが「遺族年金」の存在です。

遺族年金には「遺族基礎年金」と「遺族厚生年金」があり、会社員として共働きをしている我が家には両方とも該当します。夫が亡くなった際の妻が受け取る「遺族厚生年金」は妻が30歳過ぎていて、年収850万を超えていなければ一生涯支払われますが、妻が亡くなった際の夫が受け取る「遺族厚生年金」は夫の年齢が55歳未満の場合支払われません。ですが、子どもがいる場合、子どもが受け取れるようになっていることを知りました。

※ルールが複雑なため詳しくは日本年金機構のサイトを参考にしてください。

つまり、生命保険は基本的に家庭環境や時期、その時の資産がどのくらいあるかなどで必要だったり不要だったりするといえます。

どんな人にも必要な保険といえば

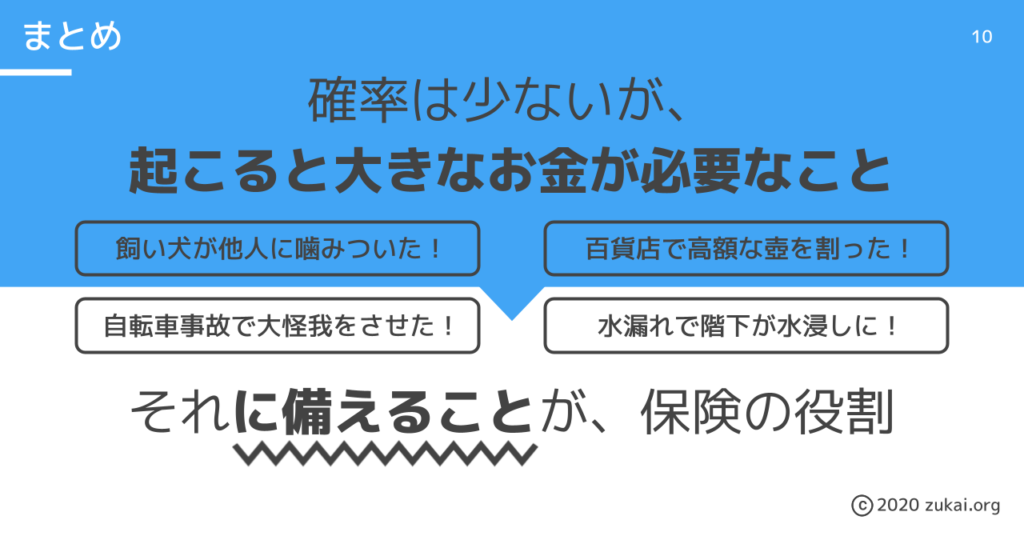

家庭環境によってと言いつつも、どんな家庭環境でも加入しておきたい保険が「個人賠償責任保険」です。色々な契約とセットになっていることも多いので、ほとんどの人が加入されているのではないでしょうか。

「自転車で人と接触して後遺症を負わせてしまった」「百貨店で高級な壺を割ってしまった」「飼い犬が他人に噛みついて大怪我を負わせてしまった」「洗濯機の水漏れが原因で階下を水浸しにしてしまった」このような個人の賠償責任になる事故に備えるのは、個人賠償責任保険の役割です。

火災保険や自動車保険などは分かりやすい保険ですが、「めったに起こらないけど、賠償額が何百万、何千万となるような貯蓄だけで到底まかないきれない様な出来事」に備えられることが、まさに保険という商品の価値だと思いました。